Aturan Perpajakan dalam UU Cipta Kerja

Indonesiabaik.id - UU Cipta Kerja yang telah disahkan DPR pada 5 Oktober 2020 memuat klaster perpajakan. Klaster yang berisi perubahan empat UU ini masuk dalam Bagian Ketujuh Bab VI terkait dengan kemudahan berusaha.

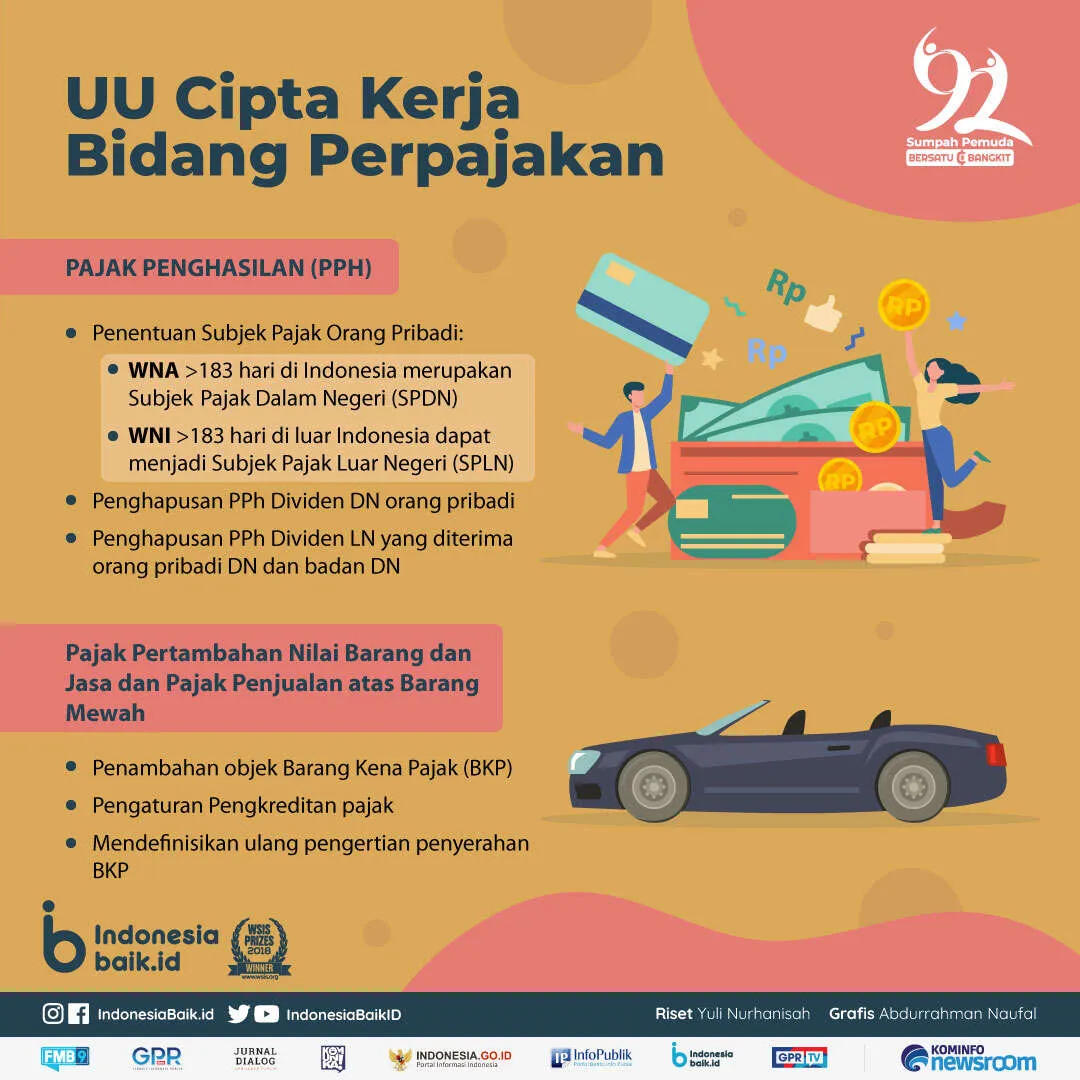

Secara berurutan pada Pasal 111—114, keempat UU tersebut adalah UU Pajak Penghasilan (PPh), UU Pajak Pertambahan Nilai (PPN) Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM), UU Ketentuan Umum dan Tata Cara Perpajakan (KUP), serta UU Pajak Daerah dan Retribusi Daerah (PDRD).

Cipta Kerja Klaster Perpajakan

-

Pajak Penghasilan (PPh)

-

Penentuan Subjek Pajak Orang Pribadi:

- WNA >183 hari di Indonesia merupakan Subjek Pajak Dalam Negeri (SPDN)

- WNI >183 hari di luar Indonesia dapat menjadi Subjek Pajak Luar Negeri (SPLN)

-

Penghapusan PPh Dividen DN orang pribadi sepanjang dinvestasikan di Indonesia dan badan.

-

Penghapusan PPh Dividen LN yang diterima orang pribadi DN dan badan DN sepanjang diinvestasikan di Indonesia

-

Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah

-

Penambahan objek Barang Kena Pajak (BKP)

-

Pengaturan Pengkreditan pajak masukan untuk mendorong kepatuhan Wajib Pajak.

-

Mendefinisikan ulang pengertian penyerahan BKP

-

Ketentuan Umum dan Tata Cara Perpajakan

-

Pengaturan ulang sanksi administrasi untuk mendorong kepatuhan pajak

-

Pengaturan ulang imbalan bunga atas pengembalian kelebihan pembayaran pajak.

-

Memberikan kepastian hukum dalam penerbitan ketetapan pajak

-

Pajak Daerah dan Retribusi Daerah (PDRD)

-

Pemerintah menetapkan kebijakan fiskal nasional yang berkaitan dengan PDRD, termasuk dapat menetapkan tarif PDRD yang berlaku secara nasional

-

Pemerintah melakukan evaluasi Perda PDRD untuk menguji kesesuaian antara dengan ketentuan peraturan perundang-undangan yang lebih tinggi dan/atau kebijakan fiskal nasional.

Tags :

Infografis Terkait

-

Gen Milenial Mendominasi ASN, Gen Z Apa Kabar?

Gen Milenial Mendominasi ASN, Gen Z Apa Kabar? -

Sudah Tahu Istilah di STNK?

Sudah Tahu Istilah di STNK? -

Dari Gen Z hingga Lansia, Indonesia Semakin Terkoneksi

Dari Gen Z hingga Lansia, Indonesia Semakin Terkoneksi -

Dibuka! 3.053 Formasi PPPK Guru Sekolah Rakyat, Siap...

Dibuka! 3.053 Formasi PPPK Guru Sekolah Rakyat, Siap... -

Fotokopi KTP-el, Perlu atau Tidak?

Fotokopi KTP-el, Perlu atau Tidak? -

Indonesia Jadi Produsen Beras Terbesar Keempat di Dunia

Indonesia Jadi Produsen Beras Terbesar Keempat di Dunia -

SIM Ketinggalan di Rumah? Tenang, Ada SIM Digital!

SIM Ketinggalan di Rumah? Tenang, Ada SIM Digital! -

Indonesia Jadi Negara Paling Transparan Soal Pajak di...

Indonesia Jadi Negara Paling Transparan Soal Pajak di... -

BEDA SIM Internasional vs SIM Indonesia

BEDA SIM Internasional vs SIM Indonesia -

Hari Lahir Pancasila 2026, Menghidupkan Makna Garuda Pancasila

Hari Lahir Pancasila 2026, Menghidupkan Makna Garuda Pancasila