Lihat Semua : infografis

Syarat Dapatkan Kredit Usaha Rakyat

Dipublikasikan pada 7 years ago , Redaktur: Andrean W. Finaka, Riset : Septian Agam / Desain : Siap Bangun Negara / View : 27.487 |

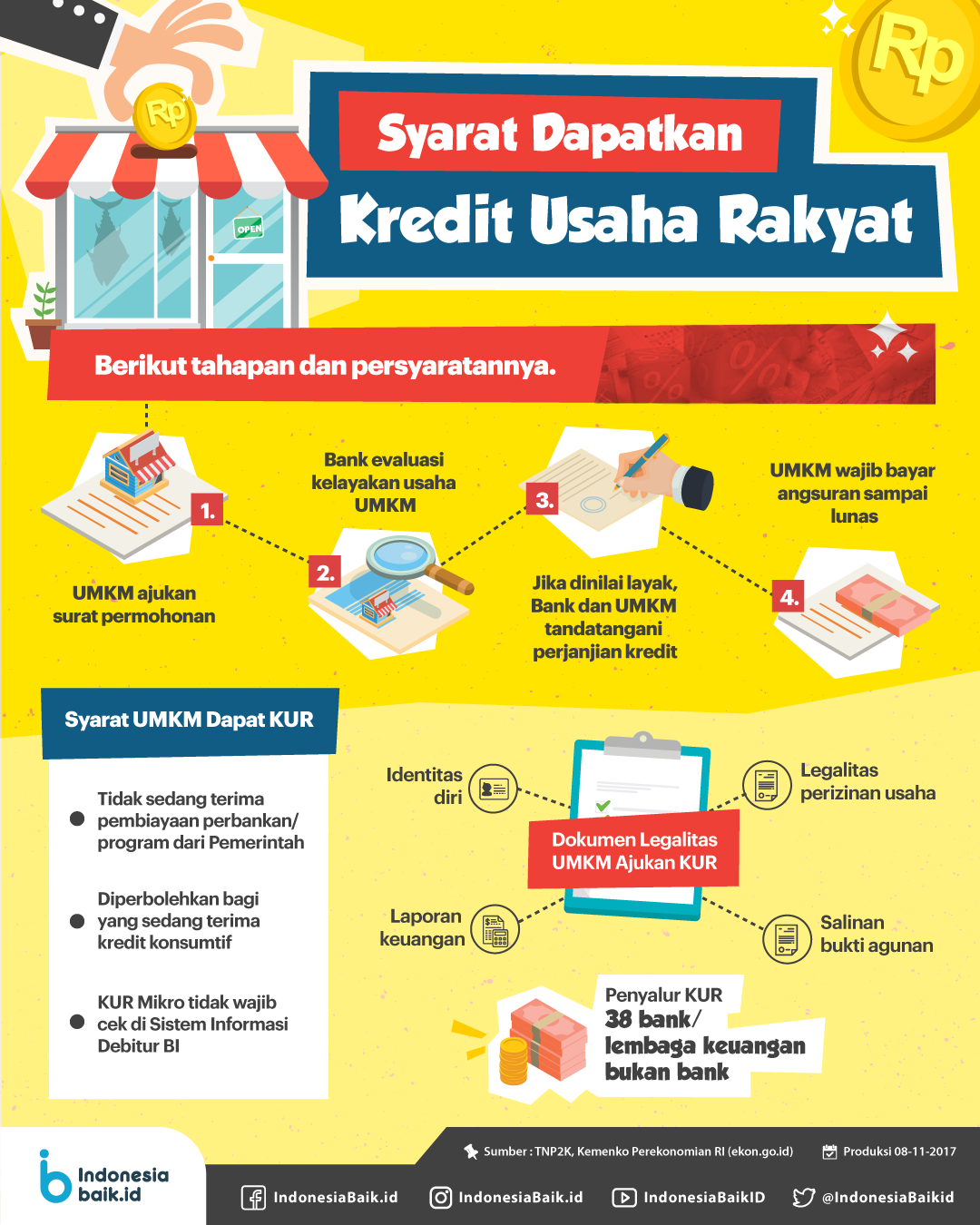

Indonesiabaik.id - KUR (Kredit Usaha Rakyat) adalah skema kredit/pembiayaan modal kerja dan atau investasi yang khusus diperuntukkan bagi Usaha Mikro Kecil Menengah dan Koperasi (UMKMK) di bidang usaha produktif dan layak (feasible), namun mempunyai keterbatasan dalam pemenuhan persyaratan yang ditetapkan Perbankan (belum bankable).

UMKMK dapat mendapatkan KUR dari Bank Pelaksana dengan cara sebagai berikut :

- UMKMK mengajukan surat permohonan KUR kepada Bank dengan melampiri dokumen seperti legalitas usaha, perizinan usaha, catatan keuangan dan sebagainya.

- Bank mengevaluasi/analisa kelayakan usaha UMKMK berdasarkan permohonan UMKMK tersebut.

- Apabila menurut Bank usaha UMKMK layak maka Bank menyetujui permohonan KUR. Keputusan pemberian KUR sepenuhnya merupakan kewenangan Bank.

- Bank dan UMKMK menandatangani Perjanjian Kredit/Pembiayaan.

- UMKMK wajib membayar/mengangsur kewajiban pengembalian KUR kepada Bank sampai lunas.

Persyaratan umum untuk dapat menerima KUR bagi UMKMK adalah:

1.Tidak sedang menerima kredit/pembiayaan dari perbankan dan/atau yang tidak sedang menerima Kredit Program dari Pemerintah;

2.Diperbolehkan sedang menerima kredit konsumtif (Kredit Kepemilikan Rumah, Kredit Kendaraan Bermotor, Kartu Kredit dan kredit konsumtif lainnya);

3.Bagi UMKMK yang masih tercatat Sistem Informasi Debitur BI, tetapi yang sudah melunasi pinjaman, maka diperlukan Surat Keterangan Lunas dari Bank sebelumnya;

4.Untuk KUR Mikro, tidak diwajibkan untuk dilakukan pengecekan Sistem Informasi Debitur Bank Indonesia.

5.Putusan pemberian KUR sepenuhnya menjadi kewenangan Bank Pelaksana, sesuai dengan hasil analisa kelayakan usaha calon debitur.

Apa saja yang menjadi persyaratan umum bagi UMKMK untuk dapat menerima KUR?

Dokumen legalitas dan perizinan yang minimal ada pada saat debitur mengajukan KUR kepada Bank antara lain:

1.Identitas diri nasabah, seperti KTP, SIM, Kartu Keluarga, dll.

2.Legalitas usaha, seperti akta pendirian, akta perubahan

3.Perzinan usaha, seperti SIU, TDP, SK Domisili, dll

4.Catatan pembukuan atau laporan keuangan

5.Salinan bukti agunan